YieldMax Covered Call系列ETF 一向以“增强收益”为目标,通过期权策略(如写覆盖看涨期权、备兑策略等)实现“高额分红”而备受关注。先看看这张图表,感受一下YieldMax“超高分红”ETF产品:

不知屏幕前的你看到这些分红率时,是否也忍不住屏住了呼吸?少则40%多则121%的年化分红,实在令人咋舌。这些ETF投资的标的是特斯拉(TSLA)、苹果(AAPL)、微软(MSFT)等大家耳熟能详的巨头公司。而如图所示的“TSLY”ETF,其标的是特斯拉,并且每月派发分红,年度分红率高达121.32%。

一眼看过去,这样的分红率似乎意味着不到一年就能回本,之后坐收高额分红,岂不是“稳赚不赔”?比直接持有特斯拉股票要好太多了吧!然而,当我们冷静下来,逐步拨开层层迷雾深入探究,真相远不如想象般美好。

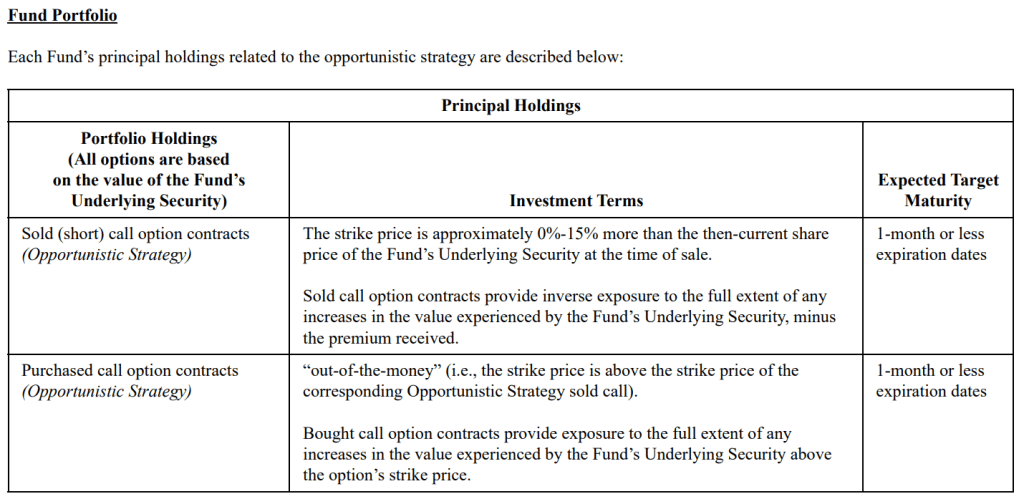

模拟备兑策略的运作原理

YieldMax ETFs 采用 模拟备兑看涨期权 策略,具体包括:

- 模拟多头头寸:通过购买短期价外看涨期权和出售看跌期权来模拟标的股票 100% 的价格波动。

- 备兑看涨期权策略:通过卖出看涨期权赚取期权费,但也因此锁定了上涨空间。

- 抵押资产:基金持有短期美国国债,用作抵押,提高资金利用效率并获取收益。

- 信用价差策略:在市场有利时,部分ETF会使用信用看涨价差策略来扩大收益区间。

高分红≠高收益

许多新手投资者往往被耀眼的高分红率所吸引,却忽视了**长期总回报(Total Return)**和风险敞口的真实情况。设想一下——你更在意每月的“现金到手感”,还是投资价值的长期增长? 如果仅盯着高股息率,却没看到资产净值的持续萎缩,就可能掉入“本金侵蚀”或“虚假收益”的陷阱。

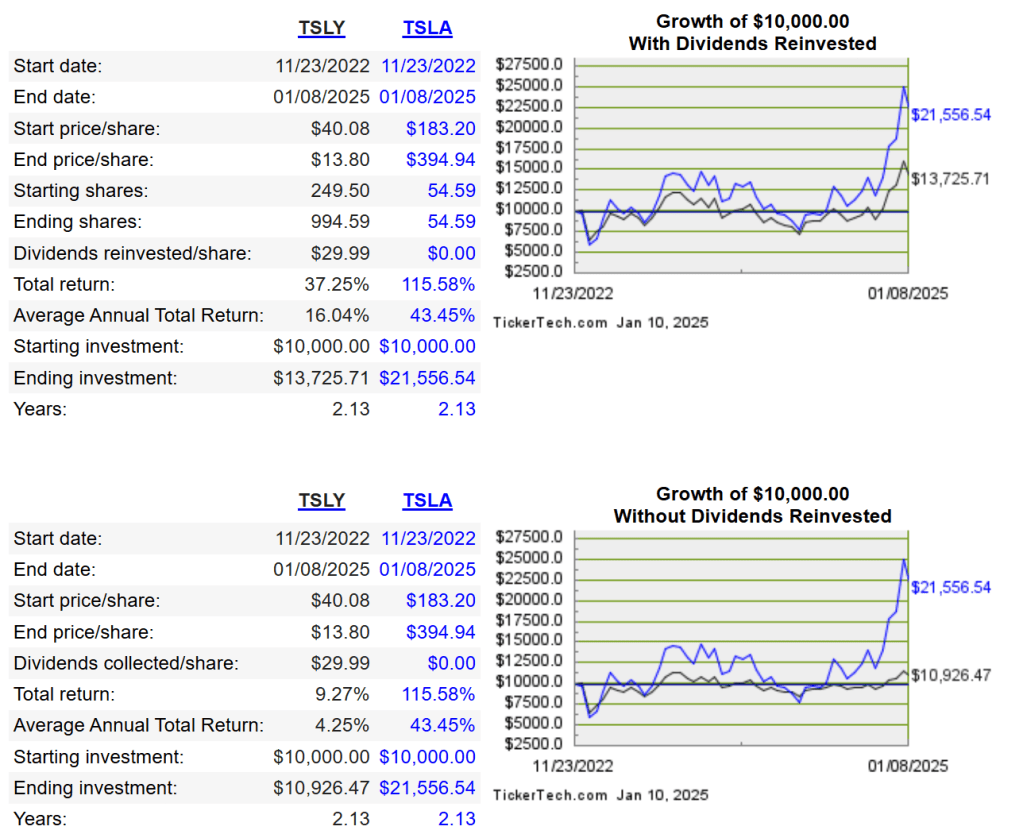

TSLY案例分析

让我们来用一个具体例子来说明——特斯拉相关ETF(TSLY)。假设你在2022年11月23日投资了1万美元购买TSLY,同时也用同样金额直接购买了特斯拉(TSLA)股票。到2025年1月8日,特斯拉股票已经增值到2.1万美元,总收益率高达115.58%。然而,TSLY的总价值(包括分红和本金)却仅剩1.09万美元,收益率仅为9.27%。

即便将每月分红都用于再投资享受复利,最终价值也不过1.3万美元,收益率仅16%。和特斯拉股票的115.58%相比,这样的差距是不是有点让人“心凉”?

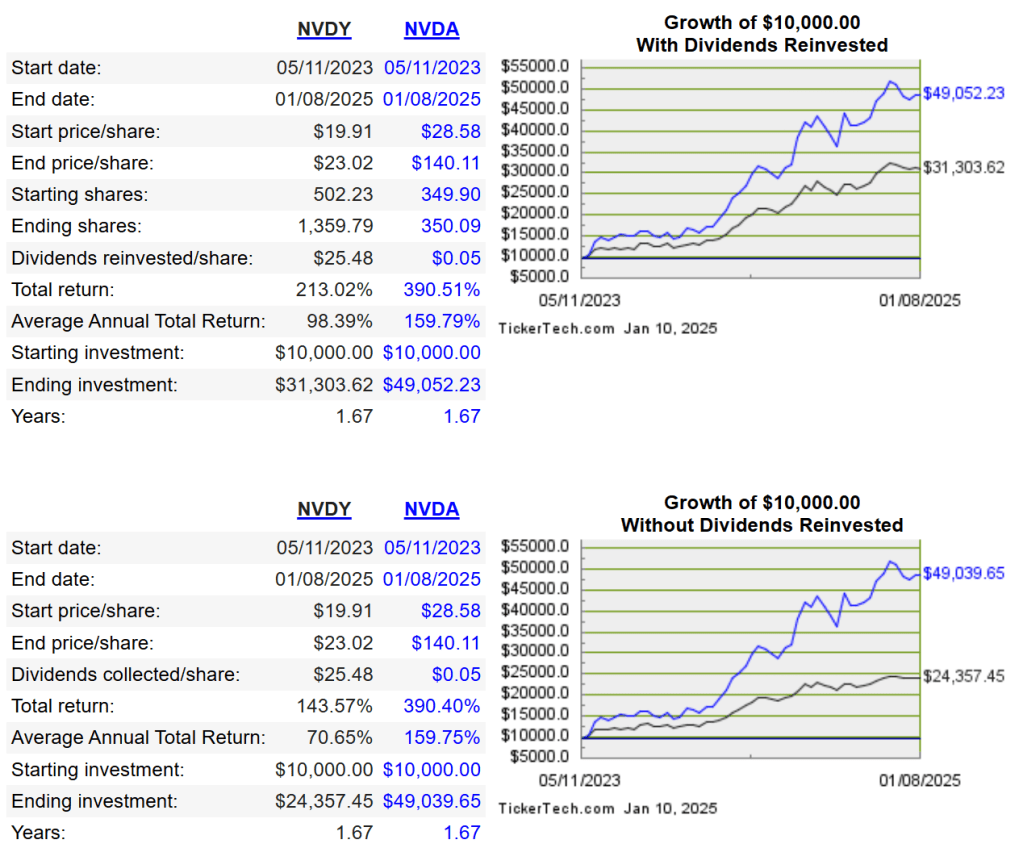

NVDY案例分析

一个案例或许不足以说明问题。再来看另一个以Nvidia为标的的ETF——NVDY。

时间跨度为2023年5月11日至2025年1月8日:

- Nvidia股票的收益率为390.51%,近乎四倍收益!

- 而NVDY的收益率(包括分红再投资在内)总计213%,已经明显跑输标的股票本身。

看完这些数字,或许你会问自己:“高分红ETF真的值得持有吗?我是不是捡了芝麻,丢了西瓜?”

高分红并不代表最终实际收益更高。长期看来,如果资产净值持续萎缩,分红收益可能无法弥补本金损失。从TSLY的例子上看,期初的价值为40.08美元,但期末价值只剩下13.80美元。如果深挖下去,我们发现其中还发生过一次2并1的合股,也就是说其实真正的期末价值只有大约6.9美元。投资Nvidia的NVDY则稍微好些,期初价值为19.91美元,期末价值为23.02美金。

“高分红”的数字游戏和持续性

YieldMax网站上所示的年化分红率计算公式为

一年分红总额 / 最近一次公布ETF的价值 = 年化分红率

如果ETF运作过程中发生了“本金侵蚀(ROC)”的情况,NAV(基金净值)就会不断减少。此时,由于分母变小,年化分红率的数字就显得“夸张”了。这其实是一种障眼法,数字看上去很美,但实际收益却不尽如人意。

这些ETF在牛市或震荡市时的分红可能相对可观,但当标的资产价格大跌、波动率剧烈变化时,分红水平往往难以保持稳定。比如在市场下行时,标的资产价格缩水,NAV大幅下降,即便每月收到分红,也难掩本金损失带来的痛苦。

所以,与其单纯看“年化分红率”这个数字,不如关注年度总回报(Total Return)。这才是判断收益是否理想的关键指标。

结论与建议

高收益ETF并不是“洪水猛兽”,但它们的高收益背后往往伴随着高风险。投资者需要仔细评估以下几点:

- 费用与杠杆风险:了解这些基金的成本结构和使用杠杆策略的风险。

- 分红的可持续性与来源:警惕本金侵蚀现象,不要被高分红率蒙蔽。

- 市场周期与投资策略:在市场回调或经济下行周期中,这类ETF的价格和分红受损的概率比优质股票/债券更高。

最后,选择高收益ETF前,请务必结合整体资产配置和自身风险偏好,并提前做好功课。毕竟,投资的最终目标是实现财富增长,而不仅仅是“眼前的甜头”。所以,下次当你看到夸张的分红率时,请先停下来,问自己:“这个收益,真的能让我笑到最后吗?”