“我想买 ETF,但为什么有人推荐 SPY,有人推荐 ARKK,还有人说 TQQQ 涨得更快?”

很多刚开始学习 ETF 的投资者,都会遇到这个问题。打开交易软件以后,你会发现市场上有成千上万只 ETF。有些追踪 S&P 500,有些专门买科技股,有些主打高分红,有些写着“3 倍做多”,还有些甚至号称可以提供一定程度的下跌保护。

问题是,它们都叫 ETF,但它们真的一样吗?

答案是:完全不一样。

ETF 只是一个投资包装,就像第五课里讲过的“投资篮子”。真正决定风险和收益的,不是名字里有没有 ETF,而是这个篮子里装了什么、按照什么规则装、有没有基金经理主动调整、有没有使用杠杆、有没有期权策略。

所以第六课我们要解决一个非常重要的问题:普通投资者到底应该如何区分指数 ETF、主动 ETF 和杠杆 ETF?

ETF 只是外壳,策略才是核心

很多新手容易把 ETF 理解成一种“比较安全的投资产品”。这个理解只对了一半。

ETF 的确可以帮你用一只产品买到一篮子资产,从而降低单只股票暴雷带来的集中风险。但 ETF 本身并不等于低风险。现金类 ETF、债券 ETF、S&P 500 指数 ETF、行业主题 ETF、主动管理 ETF、杠杆 ETF、期权收益 ETF、Buffer ETF,全都可以叫 ETF,但风险差异非常大。

我们可以把 ETF 想象成一个透明盒子。盒子本身只是容器,真正重要的是盒子里面放了什么:

- 如果里面放的是 500 家美国大型公司,它可能就是类似 SPY 这样的宽基指数 ETF。

- 如果里面放的是基金经理挑选的一批创新科技公司,它可能就是类似 ARKK 这样的主动 ETF。

- 如果里面使用衍生品,把每日涨跌放大 3 倍,它可能就是类似 TQQQ 这样的杠杆 ETF。

- 如果里面使用期权来换取现金流或下跌缓冲,它可能就是 JEPI、MAXJ、SMAX 这类策略型 ETF。

所以我们不能只问:“这是不是 ETF?”

更应该问:“这只 ETF 的底层策略到底是什么?”

第一类:指数型 ETF,适合作为核心仓位

指数型 ETF 是最适合新手先理解的一类 ETF。

它的逻辑很简单:基金不依赖基金经理每天判断哪只股票更好,而是按照一个公开指数的规则来投资。比如 SPDR S&P 500 ETF Trust(SPY)追踪的是 S&P 500 Index。根据 State Street 官方资料,SPY 的目标是在扣除费用前,提供与 S&P 500 指数价格和收益表现大体一致的投资结果。

翻译成普通话就是:SPY 不想自己发明一套选股逻辑,它的核心目标就是尽量跟上 S&P 500。

这类 ETF 的优点很明显:

- 规则清晰,投资者容易理解;

- 持仓分散,不会只押注一家公司;

- 费用通常比较低;

- 适合长期资产配置和定投;

- 透明度较高,投资者知道自己大概买到了什么。

以 SPY 为例,它追踪的是美国大型上市公司的代表性指数。你买入 SPY,本质上就是间接持有一篮子美国大型公司,包括 Microsoft、NVIDIA、Apple、Amazon、Meta、Alphabet、Berkshire Hathaway、JPMorgan Chase 等市场权重较高的公司。

当然,SPY 并不是唯一选择。如果你长期持有,并且非常在意费用,也可以比较 Vanguard S&P 500 ETF(VOO)。截至官方资料口径,SPY 的费用率是 0.0945%,VOO 的费用率是 0.03%。两者都追踪 S&P 500,但 SPY 的优势通常在于历史悠久、成交活跃、期权市场成熟;VOO 的优势则主要在费用更低,更适合单纯长期持有的投资者。

如果你在加拿大投资,也可以继续比较 VFV 这类加拿大上市的 S&P 500 ETF。它用加元交易,对 TFSA、RRSP、FHSA 等账户里的加拿大投资者来说,操作上会更加直观。

但不管你选 SPY、VOO 还是 VFV,本质问题都是一样的:你是在买美国大型股票市场的长期表现。

第二类:主动型 ETF,买的是基金经理的判断

主动型 ETF 和指数型 ETF 最大的区别在于:它不只是被动追踪一个指数,而是由基金经理或投资团队主动选择持仓。

比如 ARK Innovation ETF(ARKK)就是一只非常典型的主动型 ETF。根据 ARK 官方资料,ARKK 是主动管理 ETF,目标是投资与“颠覆式创新”主题相关的公司,追求长期资本增长。ARK 官方帮助中心也说明,ARK 旗下多数主动 ETF 的管理费为 0.75%。

这和 SPY 的逻辑完全不同。

SPY 的问题是:“S&P 500 里应该有哪些公司?它们按指数规则占多少比例?”

ARKK 的问题是:“基金经理认为哪些公司代表未来创新方向?哪些公司值得重仓?哪些公司应该卖出?”

主动 ETF 的优点是,它有机会跑赢传统指数。如果基金经理判断正确,在某些市场阶段,它可能带来非常亮眼的回报。比如在市场特别追捧成长股、科技股、创新主题的时候,主动型主题 ETF 往往很容易吸引投资者注意。

但风险也同样明显。

主动 ETF 依赖基金经理的研究能力、选股能力、仓位调整能力和策略持续性。如果判断错误,或者市场风格不配合,它也可能明显跑输大盘。而且主动 ETF 的费用通常高于普通宽基指数 ETF,长期下来,费用差异也会影响最终回报。

所以我们不能因为一只主动 ETF 曾经涨得很快,就认为它一定比指数 ETF 更好。它更像是一种“增强型选择”,适合你在理解策略、接受波动、愿意承担跑输风险的前提下,作为组合的一部分来考虑。

第三类:杠杆 ETF,放大的是每日涨跌,不是免费收益

杠杆 ETF 是新手最容易误解的一类产品。

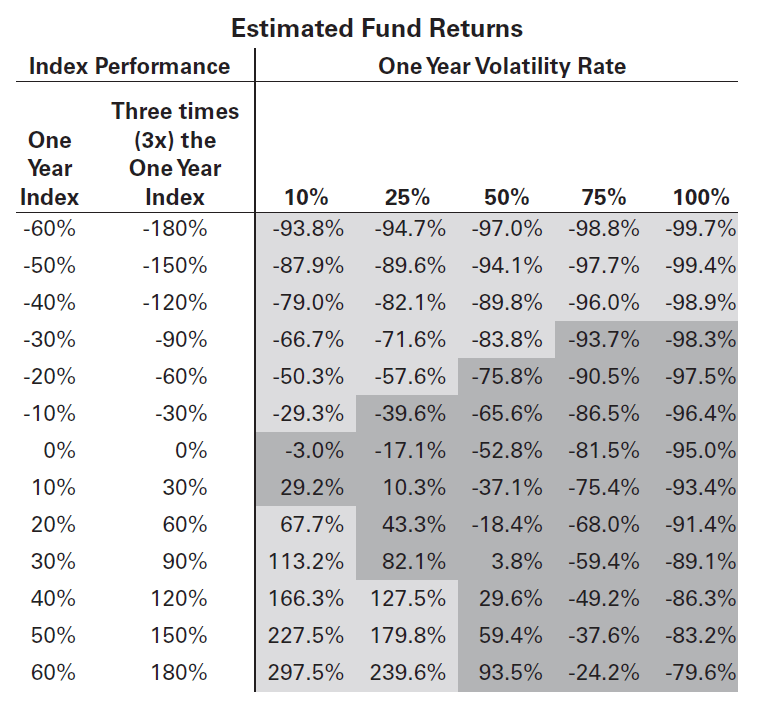

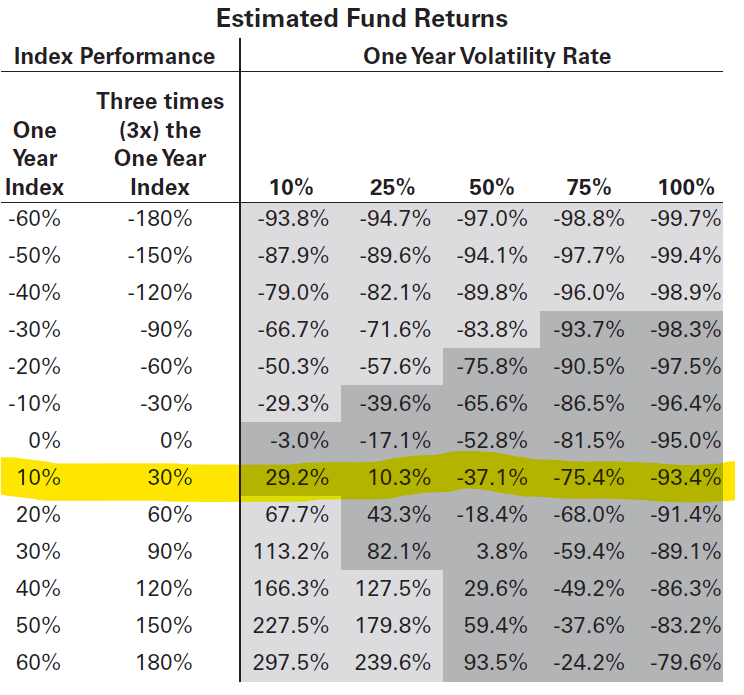

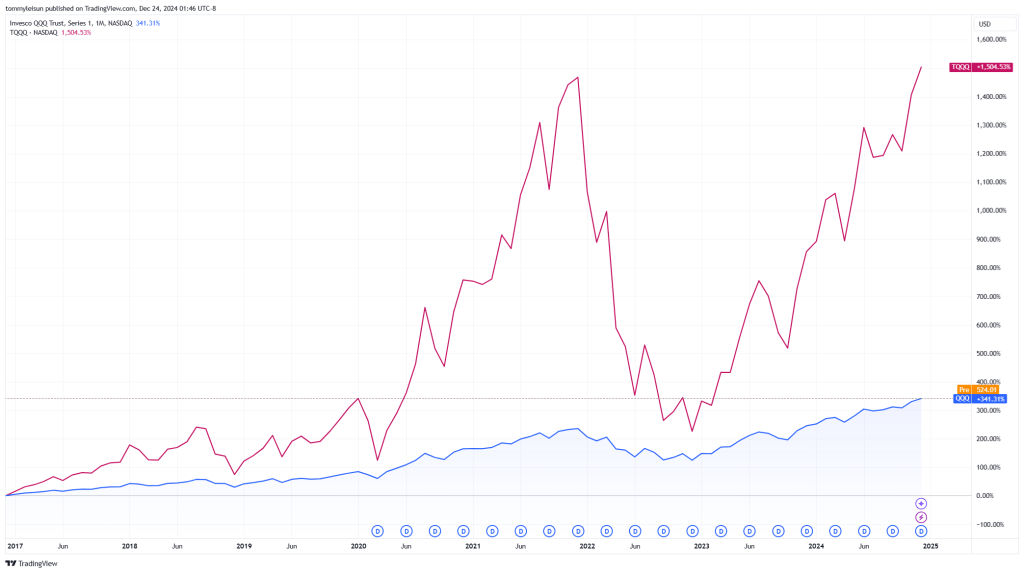

比如 ProShares UltraPro QQQ(TQQQ)是一只三倍做多 Nasdaq-100 的杠杆 ETF。根据 ProShares 官方资料,TQQQ 的目标是在扣除费用前,提供 Nasdaq-100 Index 每日表现的 3 倍投资结果。官方资料也明确提醒,如果持有时间超过一天,最终回报可能高于或低于每日目标,差异可能很大,较高波动率会让回报变得更差。

这句话非常重要。

很多新手会简单理解成:如果 QQQ 一年涨 20%,那 TQQQ 应该涨 60%。但现实不是这样。TQQQ 放大的是“每日”涨跌,而不是保证把长期收益简单乘以 3。

举一个非常简化的例子:

| 第几天 | 指数走势 | 普通指数结果 | 三倍杠杆结果 |

|---|---|---|---|

| 第一天 | 上涨 10% | 100 变成 110 | 100 变成 130 |

| 第二天 | 下跌 10% | 110 变成 99 | 130 变成 91 |

你会发现,两天之后,普通指数亏了 1%,但三倍杠杆 ETF 亏了 9%。这就是路径依赖和波动损耗最直观的体现。

如果市场单边上涨,而且波动率不高,杠杆 ETF 可能表现非常强。但如果市场上下震荡,哪怕指数最后没有跌多少,杠杆 ETF 也可能因为每日再平衡和波动损耗,出现明显亏损。

所以 TQQQ 不是不能买,而是不能用普通 ETF 的思路去买。它更适合有经验、能判断趋势和波动率、愿意主动管理仓位的投资者。对于大多数新手来说,TQQQ 不应该是核心长期仓位,更不应该因为看到过去涨幅高,就重仓买入后不管。

我之前写过一篇专门分析 TQQQ 的文章,有兴趣可以继续看: TQQQ三倍做多到底能不能长持?你应该彻底明白杠杆ETF的持仓逻辑。

还有一些策略型 ETF,也不能只看名字

除了指数 ETF、主动 ETF、杠杆 ETF,现在市场上还有很多策略型 ETF。

比如 JEPI 这类 Equity Premium Income ETF,会通过股票组合加期权相关策略来追求现金流。它听起来比普通股票 ETF 更稳健,但投资者要明白,期权收益并不是免费的。如果市场快速上涨,Covered Call 或类似收益增强策略可能会牺牲一部分上涨空间;如果市场下跌,分红也不等于本金不会亏。

再比如 MAXJ、SMAX 这类 Max Buffer ETF。根据 iShares 官方资料,MAXJ 通过期权策略,在约一年的保护期内,寻求参与美国大盘股票价格变化,同时用“上行收益封顶”来换取较高程度的下跌缓冲。官方资料显示,MAXJ 的费用率为 0.53%,净费用率为 0.50%,并且保护和上限都和完整持有整个 Hedge Period 有关。

这类产品对于害怕大跌、又想保留部分股市参与机会的投资者,确实有研究价值。但它也有几个关键限制:

- 上涨空间有上限;

- 保护期有明确起止日期;

- 中途买入或卖出,实际体验可能和宣传图不一样;

- 费用通常高于普通指数 ETF;

- 产品结构比普通 ETF 更复杂。

所以,看到“保护”“收益增强”“高分红”这些词时,我们不要先激动,而是要先问:这个收益是怎么来的?我牺牲了什么?最坏情况是什么?

关于 MAXJ 和 SMAX,我之前也写过一篇文章,可以作为延伸阅读: 稳赚不赔,追踪标普500指数,还能100%保本的iShare ETF “MAXJ” “SMAX”。

几类 ETF 放在一起看,差异就很明显

为了让大家更直观地理解,我们把几类常见 ETF 放在一起比较:

| ETF 类型 | 代表例子 | 核心逻辑 | 优点 | 主要风险 | 更适合谁 |

|---|---|---|---|---|---|

| 指数型 ETF | SPY、VOO、VFV | 按指数规则持有一篮子股票 | 透明、分散、费用通常较低 | 市场下跌时仍会亏损 | 大多数长期投资者、新手核心仓位 |

| 主动型 ETF | ARKK | 基金经理主动选股和调仓 | 有机会跑赢指数,主题鲜明 | 可能跑输指数,费用较高,波动较大 | 理解主题、愿意承担主动风险的人 |

| 杠杆 ETF | TQQQ | 放大标的指数每日涨跌 | 趋势正确时收益弹性高 | 波动损耗、路径依赖、回撤巨大 | 有经验的交易者,不适合多数新手重仓长持 |

| 期权收益 ETF | JEPI、YieldMax 系列 | 通过期权策略追求现金流 | 分红现金流较有吸引力 | 上涨空间可能受限,本金仍会波动 | 重视现金流、理解期权代价的人 |

| Buffer ETF | MAXJ、SMAX | 用期权结构换取部分下跌保护 | 风险边界更清晰,心理压力较低 | 上涨有上限,中途买卖结果可能不同 | 想控制下跌风险、能读懂条款的人 |

这张表最想告诉大家的是:ETF 不是越复杂越高级,也不是收益听起来越高越好。

对多数普通投资者来说,最基础、最透明的宽基指数 ETF,反而最适合作为组合的地基。等你理解了市场波动、账户类型、税务、费用、换汇和自己的风险承受能力以后,再去研究主动 ETF、杠杆 ETF、期权收益 ETF 或 Buffer ETF,才会更加稳妥。

不要只看收益,重点看风险来源

投资中最容易犯的错误,就是只看结果,不看过程。

你看到 TQQQ 过去某段时间涨得很猛,可能会觉得三倍杠杆就是提高收益的捷径;你看到某些高分红 ETF 每月派息,可能会觉得现金流很稳定;你看到 Buffer ETF 写着下跌保护,可能会觉得它几乎没有风险。

但真正重要的是风险来源。

TQQQ 的风险来自杠杆、每日再平衡和波动损耗。

主动 ETF 的风险来自基金经理判断、市场风格变化和高集中度持仓。

高分红 ETF 的风险来自期权策略、分红可持续性和本金波动。

Buffer ETF 的风险来自上行封顶、保护期条款和中途买卖价格。

指数 ETF 的风险看起来最简单,但也不是没有风险。SPY、VOO、VFV 这类 S&P 500 ETF 仍然是股票资产。只要美国股市进入熊市,它们一样会下跌。ETF 能分散单一公司的风险,但不能消除整个市场下跌的系统性风险。

所以,每次你准备买一只 ETF 之前,至少应该问自己五个问题:

- 这只 ETF 到底追踪什么,或者由谁主动管理?

- 它有没有使用杠杆、期权或复杂衍生品?

- 它的费用率是多少,和同类产品相比贵不贵?

- 最坏情况下,我能接受多大回撤?

- 这笔钱的投资期限是几年,还是几个月后就要用?

如果这些问题答不上来,就先不要急着买。

加拿大投资者应该如何选择?

如果你人在加拿大,我建议先把 ETF 分成两个层级来考虑。

第一层,是核心仓位。

这部分通常更适合简单、透明、费用较低的宽基 ETF。比如你想参与美国大型公司长期增长,可以研究 SPY、VOO、VFV 这类 S&P 500 ETF。你如果资金是加元、账户在加拿大、希望少处理换汇,VFV 这类加拿大上市 ETF 会比较方便;如果你已经有美元账户,或者未来准备学习 SPY 期权,SPY 也有它的实际用途。

第二层,是卫星仓位。

这部分可以用来放主动 ETF、行业 ETF、期权收益 ETF、Buffer ETF,甚至小比例的杠杆 ETF。但前提是你知道自己为什么买,也知道这部分亏损不会破坏整个组合。

比如,一个新手投资者把大部分长期资金放在宽基 ETF 里,再拿很小比例去学习主动主题 ETF 或策略 ETF,这和一上来重仓 TQQQ、YieldMax 或高波动主题 ETF,是完全不同的风险管理方式。

投资不是每一笔都要追求最高收益,而是要让整个组合在你能承受的波动范围内,长期活下来。

总结:先把 ETF 分清楚,再谈怎么买

这一课的核心非常简单:

ETF 只是一个外壳,真正重要的是里面的策略。

指数型 ETF 更适合作为多数普通投资者的基础工具,因为它规则清晰、费用较低、持仓透明,适合长期参与市场。

主动型 ETF 买的是基金经理的判断,它有机会带来超额收益,但也可能跑输指数,费用通常更高,波动也可能更大。

杠杆 ETF 放大的是每日涨跌,不是保证长期收益乘以倍数。它需要投资者理解路径依赖、波动损耗和仓位管理,不适合多数新手作为长期核心仓位。

策略型 ETF 看起来很有吸引力,但越是带有“高收益”“保护”“增强”这些字眼,越需要认真读懂背后的代价。

对于刚开始学习美股的普通投资者来说,最重要的不是马上找到收益最高的 ETF,而是先建立一个判断框架:这只 ETF 是什么类型?它靠什么赚钱?风险从哪里来?适不适合我的账户、期限和承受能力?

把这些问题想清楚以后,你再去买 ETF,才不是跟风,而是在做真正属于自己的资产配置。

下一课,我们会继续进入期权学习教室,讲一个新手非常容易困惑的问题:为什么期权价格会变化?什么是时间价值,什么是内在价值?

资料来源

- State Street SPDR S&P 500 ETF Trust(SPY)官方页面 / factsheet:费用率 0.0945%,目标为追踪 S&P 500 Index。

- Vanguard S&P 500 ETF(VOO)官方页面:费用率 0.03%。

- ProShares UltraPro QQQ(TQQQ)官方页面:每日目标为 Nasdaq-100 Index 的 3 倍,长期持有结果可能显著偏离每日目标。

- ARK 官方帮助中心 / ARKK factsheet:主动管理 ETF,ARKK 费用率 0.75%。

- iShares MAXJ 官方页面:Max Buffer 结构,费用率 0.53%,净费用率 0.50%,保护和上限与完整 Hedge Period 有关。